一文讲透医药、医保、医疗改革大趋势

医药网9月4日讯 从9年前深化医药卫生体制改革的意见出台至今,我国医药行业从依靠政策红利的高速增长期更迭至行业分化的交织期。“新医改”经过了八年的探索,已基本确立以“三医联动”为核心的改革策略。可以说,“三医联动”是中国医改的魂。

“三医联动”是针对医疗机构改革、医疗保障制度改革和 药品生产流通的体制改革。通俗的理解,分别从药品的使用方(医疗机构)、药品的支付方(医保)、药品的提供方(生产流通)进行联动式的改革,也只有医疗、医保、 医药真正的联动,改革才能持续开展下去。

我国“三医联动”改革的政策预期,也是医药 企业在医改深水区中确定发展路径的行动指南。因此医药企业只有把握住“三医联动”改革方向的核心脉络,看清行业的发展趋势,方能赢得未来。

一、医药改革政策核心:结构调整、产业升级

医药行业整体高增长时代已经过去,结构调整和产业升级是发展的两大主旋律。如图1-1所示。

在供给端:一方面,通过新版GMP认证和仿制药一致性评价,去除落后产能,淘汰一大批落后企业;另一方面,鼓励创新,用创新药品提高供给质量,出台优先审评审批政策,加快具有临床价值药品的审批进度,同时设计药品上市许可人制度,激发国内创新药的研发能力。

在流通端:实施两票制,压缩流通环节,杜绝层层加价,有利于加强药品监管,规范流通秩序,减少中间环节,挤掉流通的“水分”。

在需求端:通过降低药占比、招标二次议价、限制辅助用药等一系列改革措施,挤掉药品使用中不合理的“水分”。

未来中国医药市场的生态演变趋势:

(1)在市场需求驱动因素下,中国医药市场将继续保持快速增长。

医药市场是刚性需求市场,与人口结构的变化、疾病谱的变迁密切相关,我国的人口老龄化进程正在加快,到2020年全国50岁以上人口的比例将从2010年的24%攀升至33%,慢性疾病的发病率也会日渐升高,从而带动医疗需求增长。

其次,在持续增长的医疗卫生支出中,政府支出的比例也在不断提升,预计医疗卫生支出在中国GDP中的占比将从2011年的5.1%达到2020年的7%。上述这些因素的叠加,必然带动中国医药市场保持快速增长。

(2)医药市场进入“腾笼换鸟”时代,产品更替流动性加快。

“腾笼换鸟”是经济发展过程中的一项战略举措,医药行业调整结构的意图已经十分明显。优化审评鼓励创新、一致性评价等政策快速推进,进一步考验医药企业质量水平及抗风险能力,低质量的药品会逐步淘汰,高质量仿制药(即通过一致性评价或国际认证)的市场机会大增,创新药将面临“以量换价”,利润会有一定下滑,同时市场份额将大幅提高。医药行业进入优胜劣汰、创新升级的新政策周期。

(3)市场竞争态势发生重大改变,本土企业的竞争优势逐步显现。

未来外资药企在中国市场策略将发生重大调整,本土企业的竞争优势突显。主要表现:在高端市场,本土企业依靠逐步提升的产品质量、相对较低的价格优势加速挤占外企原研产品份额;在基层市场,外企产品依旧有较强的产品力,但受制于高成本的自营模式,因此“本土销售队伍+外资品牌产品”将成为主流的商业合作模式。

(4)企业将逐步由单一的发展模式向合作平台型的发展模式演变。

上市许可人制度的推行实现了药品上市许可证和生产许可证的两证分离,对于药品的生产和研发不再捆绑,势必会节省药物开发成本,缩短上市时间,给整个中国医药企业发展带来新的生态环境。企业发展模式也将由单一的“研、产、销”一体化的重资产发展模式逐步向国际流行的平台型合作式的轻资产发展模式演变。

(5)政府监管机制将后移,以终端药品合理使用作为监管重点。

从未来监管趋势看,政府将临床合理规范用药作为监管重点,并将由过去“降药占比、限辅助、限抗”等粗放式监管模式向更加精细化的“临床路径”监管模式转变,准入竞争将成为医药企业未来核心的战略,政府事务能力再次成为企业需要塑造的核心能力。

二、医保改革政策核心:控制医保费用

随着医保完成广覆盖和新医改的推进,医保基金整体有结余,但支出增速超收入增速,导致结余率大幅下滑,支付压力骤增。通过提高医疗服务价格、新一轮医保目录扩容等医改政策的推进,医保支付压力依然存在。所以,控制医保费用是医药行业不可逆转的趋势。

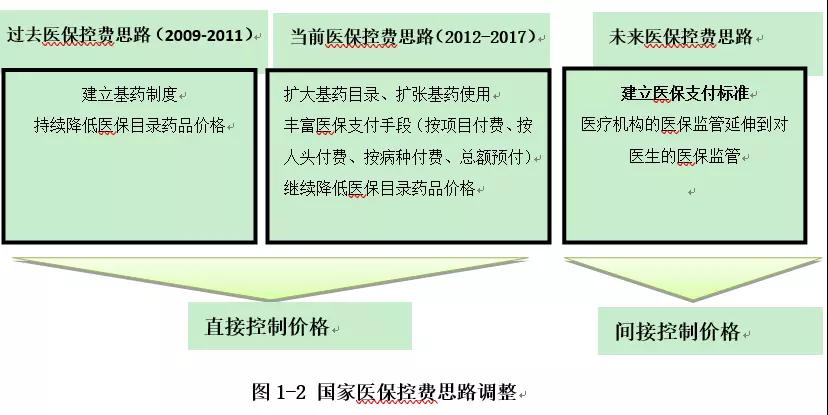

医保控费政策思路由过去和当前的“直接控制价格”向未来的“间接控制价格”的管理模式进行大调整。医保支付标准政策的实施,将成为未来政府医保控费的核心抓手,对医药企业影响深远。

支付标准是以通用名为准,同一通用名下销售价格高于支付标准的部分将由患者自付,这对于高价原研药将产生重大影响,有利于优秀仿制药的进口替代。如图1-2所示。

同时,政府通过鼓励医疗机构在医保支付标准上与医药企业二次议价,从而达到“间接控制价格”的目的。医保支付标准规定,医疗机构可以留存药品实际采购价和医保支付标准间的差额,这使得医疗机构在采购药品上更有动力向药企压价。

该政策厉害之处使医疗机构二次议价合法化,医药企业未来将面临大范围的 医院二次议价。从医保支付标准试点省份看,以全国最低价为医保支付标准参考的情况较多,医药企业部分地区的低价纪录将直接影响医保支付标准的制定,未来医药企业对产品的维价能力将成为企业的核心竞争力之一。

未来中国医保控费的趋势判断:

(1)医保价格调整的频次加快,医保支付价和采购价之间形成有机联动及滚动。

未来医保支付标准将每两年一调整,频次明显加快。医保支付标准将依据药品采购“量、价”数据而定,同时医保支付标准对下一年度药品采购价具有参考意义,医保支付价与药品采购价之间将形成联动机制。

(2)医保支付标准与仿制药一致性评价形成联动,按通用名医保支付趋势不可逆。

短期看,仿制药一致性评价难以全部完成,医保支付仍然会按商品名,但从长远看,按通用名支付是大势所趋。按通用名支付意味着过去的单独定价、优质优价和进口原研产品等同一通用名下的不同待遇将会受到明显的负面冲击,而对于所有优先通过一致性评价的国产仿制药品种则是明显的利好。

(3)医疗机构二次议价未来将在全国蔓延,医药企业政府事务必须不断下沉进行应对。

现在医药企业的政府事务属于“中央政府事务+省级政府事务”的体系结构,未来医疗机构的地位更加突出,医药企业政府事务体系必须不断下沉。未来将形成“地市级政府事务+医疗机构政府事务”新的体系结构,企业才能应对 招标采购和医保支付的双重压力。

三、医疗改革政策核心:医疗资源重新配置

医疗改革的核心理念是理顺医疗资源和医疗需求平衡关系,解决看病难、看病贵问题。从医疗需求端看,取消药品加成、鼓励处方外流、控制药占比等一系列政策使医药分开的趋势进一步明确。

同时,分级诊疗已上升为国策,中央颁布政策,地方迅速跟进,意图将病人留在基层。

从顶层设计到各省实施中,都在逐步扩大分级诊疗试点工作,促使慢性病逐渐下沉至基层医疗机构,对于慢性病药物而言,市场也将随之改变。分级诊疗政策将会对基层医疗市场形成较大的带动作用,未来基层市场会有扩容。

从医疗资源端看,通过放开医生多点执业,解放医生资源,成为医疗供给侧改革的重要抓手。政策推动医生多点执业的力度不断加强,凸显国家推动医疗供给侧改革的决心。

未来中国医疗市场的趋势判断:

(1)未来医疗市场将出现“城市等级医院、基层医院”双核心市场。

未来中国医疗市场结构会出现较大变化,也最终影响医药市场的变化。基层医院和城市医院地位同等重要,医药企业需要依靠产品特性,有战略性地提前布局不同市场。

(2)医疗市场的业态将更加多元化,也带来了医疗服务新的产业机会。

未来医疗市场仍将以公立医院为主,与此同时,医生集团、公立医院PPP、互联网医院等新型医疗服务提供模式将不断涌现,也给医药企业带来了新的产业机会。

“三医联动”政策改革对深化医改有着重要意义和有效促进作用,“三医联动”的不断推进,必将改变中国目前医疗与医药市场的格局。

产业升级将是中国医药市场的主旋律,淘汰落后的同时也带来了巨大的产业机会,未来有“临床治疗价值、质量过硬”大产品,一定会在未来的决战中胜出。医药市场竞争态势也会发生重点转变,本土药企竞争优势逐步显现,与外资药企的“竞争+合作”的竞合关系会常态化。

医保控费仍将是未来政府部门的“首要重任”,横向的“全国招标价格联动”及纵向的“招标医保价格联动”的控费模式将成为主流。

医疗和医药市场将由目前的“城市医院”单核心市场向未来的“城市医院+基层医院”双核市场转变,企业规模做大,必须要对基层市场有足够的重视。

未来产业发展模式也将发生重大改变,医药企业应依据自身的产业优势,资源聚焦将“长板做长”将是重要的战略竞争手段。同时,通过产业专业化分工,弥足自身短板。

|